財務分析の前に・・・

今日は財務分析について書いてみようと思います。

分析って言われると、なんか難しく聞こえますよね。。。笑

でもそんなに難しくないです!

基本的には、自社の前期比較や、同業他社との比較になります。

分析の中にも「安全性」「収益性」「生産性」「成長性」と色々あるんですが、いきなり沢山覚えようとしても混乱すると思うので、その中でも特に重要そうな項目をピックアップしてみました!

ただ、その前に分析する際に見ることになる「財務諸表」という書類の説明が必要です。

有名なもので言うと、「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つですね。

「貸借対照表」と「損益計算書」は、前に少しだけ説明しました。

貸借対照表と損益計算書のおさらい

簡単に復習をしておくと・・・

「貸借対照表」は、一定時点の財政状態を把握する書類!

「損益計算書」は、一定期間の経営成績を計算する書類!

文章だけだとイメージしづらいので、簡単な表で説明します。

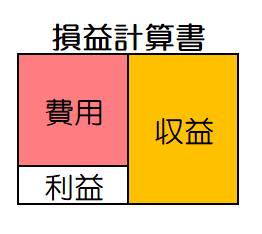

まず下図が「損益計算書」です。

右側が「収益」で、一年間の売上です。

右側が「収益」で、一年間の売上です。

左側が「費用」で、売上のために一年間にかけた経費です。

その差額が「利益」になります。

※損益計算書は一年の合計値なので、前年と比較した方が、何が増減したかも理解しやすいでしょう。

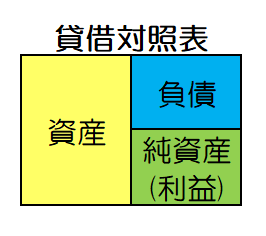

そして、次の下図が「貸借対照表」です。

右側が「負債」と「資本(純資産)」で、資金の調達方法になります。

右側が「負債」と「資本(純資産)」で、資金の調達方法になります。

左側が「資産」で、資金の運用方法です。

損益計算書の利益は、「資本(純資産)」に合算して翌年へ繰り越されます。

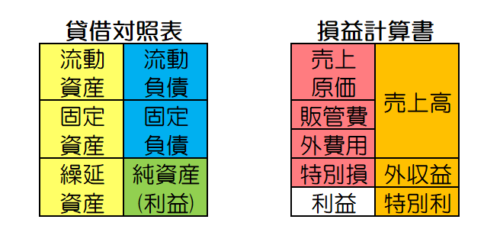

そして、下図がそれぞれの表をもう少しだけ細かく分類したものです。

「資産」に関しては、一年以内に現金になるものを「流動資産」、一年以上現金にならないものを「固定資産」と分類します。

「資産」に関しては、一年以内に現金になるものを「流動資産」、一年以上現金にならないものを「固定資産」と分類します。

※「繰延資産」は数年に分けて経費になっていくようなもので、少し特殊な処理のため、今は覚えなくても大丈夫です。

「負債」に関しても、一年以内に現金が出ていくものを「流動負債」、一年を超えて現金が出ていくものを「固定負債」と分類します。

「収益」と「費用」はそれぞれの性格に応じて、区分されます。

安全性分析

では、やっと本題に入ります(笑)

まずは安全性分析について。

色々な指標がありますが、最優先で見るとしたら、以下の三つですかね!

『流動比率』と『自己資本比率』、そして『手元流動性比率』を覚えましょう。

では、それぞれについて、詳しく見ていきます。

1.流動比率

これは、「流動資産」÷「流動負債」×100(%)で計算します。

短期(一年以内)の支払い能力を判断するもので、業種にもよりますが150%以上あると少しは安心ですかね。

ただし、現金商売などでは100%を切っても、資金は回るかと思いますが、苦しい状況に変わりません。

(仕入代金、給与、家賃など)短期の支払いができなくなると、かなりの危険信号なので、重要な指標です!

※参考までに、中小企業庁が発表している資料では、中小企業の平均が172.33%となっています。

2.自己資本比率

これは、「自己資本(純資産)」÷「総資本(他人資本+自己資本)」×100(%)で計算します。

総資本のうち、自己資本(返済不要)の割合で、中長期的に見て安全かの判断をします。

こちらも業種によりますが、50%以上だと優良でしょう。

上記の資料だと、平均で40.47%となっています。

10%以下だとかなりの危険ゾーンに入ってきてるので、早急に対策が必要ですね。

※不良債権や過剰在庫などがあるなら、現金化できるものを現金化して、返済に充てられるのがベスト!

3.手元流動性比率

これは、(「現金預金」+「すぐに現金化できる有価証券など」)÷月商(1ヶ月分の売上高)で計算します。

目安としては、1.5か月以上が優良です。

流動資産の中には、すぐに現金化できないものもあるため、こちらの方が流動比率よりも厳密に判断できます。

1ヶ月分の売上高が入金されなくても、余裕があれば、超短期の支払い面では安心です。

だいぶ長くなってきたので、収益性などの分析については、また次回にしますね。

まとめ

・財務分析は、前年や同業他社との比較をすると効果的!

・流動比率は、一年以内の支払い能力から、安全性を判断する。

・自己資本比率は、急な不況時などにも、事業が耐えられるかの判断材料。

・手元流動性比率が1ヶ月を切るような状態であれば、早急に資金の用意を行う。