損益分岐点売上高って何?

今日は事業をしていくうえで考え方を知っておくと役に立ちそうな考え方を紹介します。

今回は『損益分岐点売上高』という考え方をお伝えします。

損益分岐点売上高とは、売上高と総費用が一緒になり、利益が0円になる売上高のこと。

厳密に0になる訳ではありませんので、目安ですけどね(笑)

なぜ大事になるかというと、、、

利益が0円になるという事は、この数値を上回れば利益が出て、下回ると損失になるため、最低限の目標売上になります。

そして、この計算方法を使えば、目標利益を出すための目標売上を計算したり、広告や設備投資のシミュレーションをしたり、値上げ・値下げのシミュレーションなども行うことができます。

計算方法

では、計算なんですが、少し特殊な考え方になります。

費用の分類が「変動費」と「固定費」という分類になります。

変動費は、売上の増減に応じて変動する費用

※例としては、(材料)仕入、外注加工費、工場作業者の給与など

固定費は、売上に関わらず発生する費用

※例としては、本社社員の人件費、家賃、リース料など

ここの分類は、厳密に行うのが難しいところではあります。

工場作業者の給与も固定給なら固定費になりますし、実際に働いた分の時間給なら変動費になるでしょう。

そのほかにも、交際費や通信費、旅費交通費などは、売上に影響することもありますが、直結はしていないものもあります。

なので、大まかな数値として計算するのであれば、仕入や外注などの直接かかる費用以外は固定費で計算するのがいいかもしれませんね。

では、実際の計算式です。

損益分岐点売上高=固定費÷限界利益率

※限界利益率=限界利益÷売上高×100(%)

※限界利益=売上高-変動費

※変動費率+限界利益率=100%

例えば、固定費が500万円、変動費率が60%の場合は、、、

限界利益率が100%-60%で、40%

固定費500万円÷限界利益率40%で、1,250万円

最低でも1,250万円以上の売上を上げないと利益は発生しません。

同様の条件で、広告宣伝を30万円かけるかどうか判断する場合は、、、

変動費があるので、単純に売上30万円以上が見込めてもダメなんです。

広告宣伝費30万円÷限界利益率40%で、75万円

広告宣伝を行うことで、75万円以上の売上が見込めるなら、広告宣伝の価値がありますね。

ちなみに、変動費率が60%ではなく、40%の別業種で、30万円の広告をかけるかどうかだと、、、

限界利益率が100%-変動費率40%で、60%

広告宣伝費30万円÷60%で、50万円

こちらの別業種だと、50万円以上の売上が見込めるなら、広告宣伝の価値が出てきます。

このように、業種や内部環境などにも大きく影響するので、気を付けましょう。

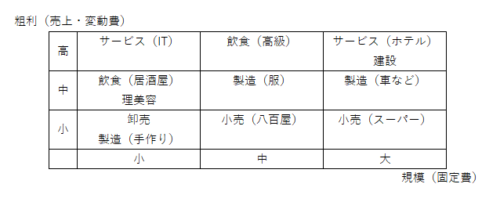

業種と規模

変動費と固定費の考え方で一つ補足するとしたら、業種のお話です。

世の中には色々な業種があります。

卸売業、小売業、製造業、飲食業、理美容業、サービス業、etc

その中でももっと細かく分かれます!

サービス業でも、こじんまりと記帳代行を行っている人もいれば、ホテル業や旅館業のように大きな施設が必要なものもあります。

上の表は、業種と規模をざっくりまとめたものです。

大まかなものなので、店舗によって異なりますが、イメージとしてはこのような感じです。

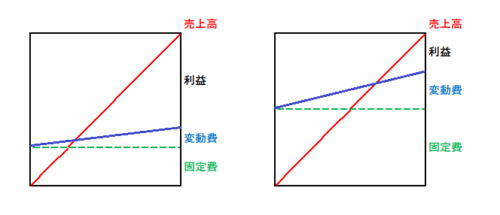

下のグラフは、左がITサービス業、右が製造業のイメージです。

固定費が大きいと、利益が出るまでが大変なので、リスクが大きいです。

変動費が大きいと、利益も出づらいです。

ただし、卸売業などは仕組みが出来ているため、参入はしやすいかもしれません。

※ただし、市場の熟成度にもよると思いますので、どの業界かにもよりますが、、

逆にITサービス業は固定費も少なく、変動費も低いため、利益は出やすいと思います。

そのため、参入自体はしやすいです!

ただし、世の中に必要とされるサービスを生み出すまでが大変なので、そこが一番難しいところですね。。

まとめ

・損益分岐点売上高は、必要最低限の目標売上である!

・広告宣伝や、値上げ・値下げのシミュレーションにも用いることができる。

・業種や規模、どこに費用をかけるかで変わるので、自社の数値を把握する。

・各業種ごとに考え方が違うため、売上・費用を意識した戦略が大事!