消費税の軽減税率の対象って何?

イートインと持ち帰りで料金が変わるの?

食料品だけじゃなくて、新聞も対象?

2019年10月1日からの消費税の増税。

そしてそれに伴う軽減税率。

10%に増税される中で、8%のままのものは・・・

1.飲食料品(酒類を除く。)

2.週2回以上発行される新聞(定期購読契約に基づくもの)

この二つです。

ただし、その中でも細かくルールが決められています。

なので、今回はその対象となるものを確認しましょう。

詳細は、国税庁のサイトをご確認ください。

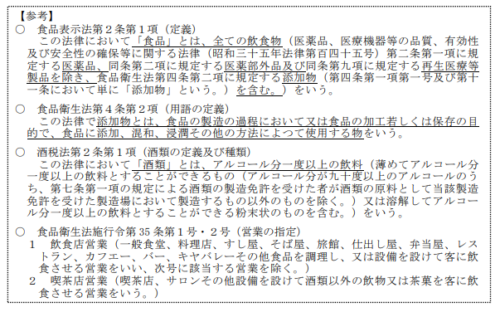

飲食料品の範囲

・食品表示法に規定する「食品」(飲用または食用に供するもの)

※酒税法に規定する「酒類」を除く

※「医薬品」「医薬部外品」「再生医療等製品」を除く

・食品衛生法に規定する「添加物」

上記とは別に、、、

「外食」「ケータリング」も外されている。

ここまでの参考資料がこちら。

はい。難しすぎますね(笑)

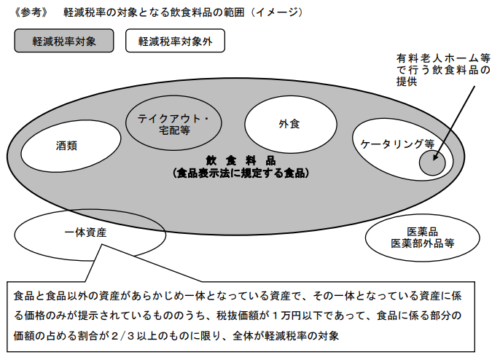

で、これをイメージしやすくしたのが、こちら。

まずはこれでイメージしましょう。

そこに徐々に補足していくと覚えやすいでしょう。

一体資産とは何か?

上記の表で出ている「一体資産」とはどんなものか。

基本的には、軽減税率は適用されないので、10%です。

では、定義を確認してみましょう。

「食品と食品以外の資産があらかじめ一の資産を形成し、又は構成して

いるもので、「一体資産」としての価格のみが提示されているもの」

「一体資産」としての価格のみ!

ここ大事ですね。

除外されるものとして、、、

1.詰め合わせ商品(内訳が提示されているもの)

2.このワゴンボックス内の商品は、よりどり3品 1,000 円など

2番のように、個々の内訳が明確でない場合は、、、

商品の価額を適用税率ごとに合理的に区分する必要があります。

※個々の料金で按分など

そして、一体資産の中で軽減税率(8%)が適用される条件!

1.一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

2.一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合

として合理的な方法により計算した割合が3分の2以上であること

まとめると、「税抜1万円以下で、その大半が食品であること」

その場合は、全額8%になるということです。

上記の合理的な方法というのは、売価ベースだったり、原価ベースでの割合ですね。

外食や持ち帰り、出前などの判断基準

外食の判断は、

①「飲食設備」のある場所において、

②飲食料品を飲食させるサービスの提供

とされています。

上記の飲食設備は、飲食のための専用の設備である必要はないとされているので、

フードコートやイートインなども該当していますね。

あとは、持ち帰り販売も提供しているお店の場合は、税率が異なります。

そのため、提供時(注文時)にお客様に意思確認をする必要があります。

出前や宅配サービスも、軽減税率の対象となります。

ただし、ケータリングや出張料理は対象とはなりません。

他にも特定施設での提供など、注意点があります。

こちらもご確認ください。

新聞の範囲

新聞も軽減税率の適用になります。

「一定の題号を用い、一般社会的事実を掲載する週2回以上発行される新聞」が対象です。

ただし、駅やコンビニで売られている新聞に関しては、対象外(10%)ですので、ご注意ください。

まとめ

・軽減税率の対象は①酒類を除く飲食料品と、②週2以上で発行される新聞の定期購読

・外食、ケータリング、一体資産、医薬品などは除かれる(10%)

・持ち帰りか店内飲食かは、顧客の意思確認が必要!

・駅やコンビニの新聞は除かれる(10%)

こちらの記事は、投稿時の内容なので、ご注意ください。